Pernah tengok cerita "Kisah Benar" yang disiarkan di TV3? Sekarang rasanya dah tiada lagi

cerita tersebut. Saya masa kecil suka tengok cerita tersebut.

Ianya mengisahkan perkara-perkara b**** (maafkan bahasa saya, tapi memang betul!) yang

dilakukan oleh orang ramai untuk mendapatkan sesuatu dengan cepat... walaupun risikonya banyak.

Salah satu cerita yang ditunjukkan adalah mengenai pelaburan ke dalam stok. Tapi saya lebih

“prefer” untuk memanggilnya perjudian. Biar saya terangkan.

Dalam salah satu episod dalam Kisah Benar, ada satu cerita mengenai seorang lelaki yang

terkena penyakit stok di mana dia akan melaburkan (MEMPERJUDIKAN) duitnya dengan harapan stok

yang dibeli akan meningkat harganya. Ataupun "shorting" yang dilakukannya menjadi.

(Shorting ialah kata pelabur untuk menjual stok yang dipinjam daripada orang lain. Lagi

banyak harga turun, lagi banyak pelabur tu untung kerana dia hanya perlu bayar harga semasa yang

telah turun tu. Shorting kadang-kadang dipanggil sebagai "reverse trading").

Apa pun pasal cerita tu, dia pada mulanya mendapat duit yang banyak. Balik rumah, dia beri

duit kepada isterinya, dan isterinya pelik kenapa dia ada banyak duit. Dan untuk seminggu dua hidup

memang seronok.

Tapi sesuatu yang indah tidak akan indah selama-lamanya...

Dia mula rugi. Ada pelaburan yang gagal. Ada yang dia harap dapat banyak, tapi lain pula

yang jadinya. Duit yang dia buat sebelum ini lesap begitu sahaja. Dia trade on margin (dengan kata

lain, dia "sewa" duit orang lain untuk dapat untung)... tapi dia gagal juga.

Bayangkan kalau dia ada RM5,000. Tapi dia boleh beli saham sampai RM10,000. Kalau dia

untung, dia boleh untung dua kali ganda (walaupun duit dia RM5,000 sahaja) tapi sebab dia boleh

beli saham dua kali ganda lagi banyak, dan kalau dia rugi... dia akan rugi DUA KALI GANDA juga,

sebab dia dah beli saham dengan margin 2:1...

Risiko pelaburan stok biasanya terlalu besar untuk orang biasa. Kita tidak ada masa untuk

mengetahui semua pemboleh ubah yang ada dalam pasaran. Anda mesti pernah melihat, satu berita

sahaja sudah cukup untuk menjatuhkan sesuatu saham.

Stok biasanya membolehkan anda mendapat 10% tahun secara average. Pelabur terkaya

dunia, Warren Buffet mendapat 25% setahun secara purata. Itu ialah pelabur terkaya di dunia. Ada

orang ingat boleh kaya dengan mudah kalau melabur ke dalam stok, itu hanya mitos semata-mata.

Mitos yang wajar dihapuskan serta-merta.

Anda tidak boleh kaya dengan cepat melalui stok. Ada risiko yang anda perlu ambil dengan

stok.

Tapi jika anda tahu sesebuah syarikat itu dari dalam sampai luar dan mahu melabur di

dalamnya, itu perkara yang baik kerana lebih banyak maklumat (betul) yang anda ada, lagi bagus

performance anda dalam syarikat itu.

Anda boleh tahu bila awak patut keluar ataupun biar saham awak meningkat dalam nilai.

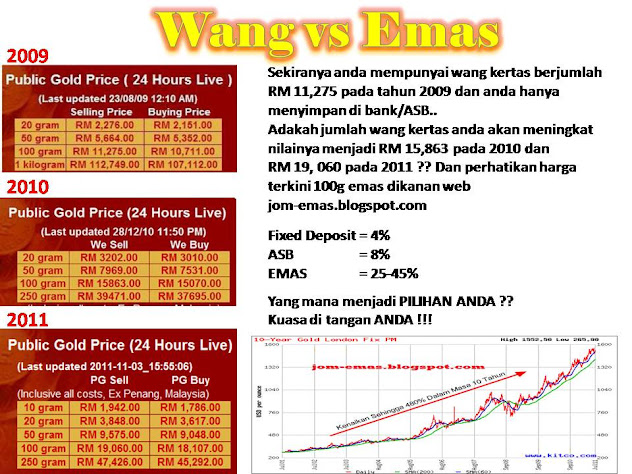

Emas?

Bagaimana pula dengan emas? Ianya alternatif yang awak boleh pilih jika awak tidak mahu

mengambil risiko dengan stok.

Sebagai contoh, apabila ada konflik (seperti yang berlaku di Mesir), emas meningkat.

Kenapa?

Sebab mereka merupakan pengimport makanan. Indonesia baru sahaja membeli 800 ribu

TAN (ya... 800,000,000 kilogram!) gandum minggu lepas. Jauh lebih banyak daripada biasa mereka

beli.

Harga makanan akan meningkat, jadi kuasa membeli duit akan mengurang.

Apabila kuasa duit (kertas) mengurang, harga emas akan meningkat.

Dan apabila harga emas meningkat... ianya mungkin di luar capaian anda. Kita tidak tahu

sama ada harga akan melambung tinggi... ataupun hanya beberapa puluh ringgit.

P/s : Kepada anda yang inginkan Ebook 1001 Rahsia Silver Edisi Percuma dari saya,boleh emailkan ke redrichprofit@yahoo.com.my

Read more...

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/images/live/s_gold.gif)